Oman yrityksen ja yrittäjyyden suunnittelu on tuonut mukanaan joukon erilaisia termejä, joita ei ole juurikaan aiemmin elämässä tarvinnut. Osasta näistä on itsellä ollut jonkinlainen vajavainen käsitys ja osasta ei oikeastaan senkään vertaa. Koska en todennäköisesti ole ensimmäinen enkä viimeinen joka joutuu ottamaan uutta sanastoa haltuun, niin ajattelin käydä niitä jollain tapaa läpi täällä blogissakin. Tähän aiheeseen liittyvät postaukset on ensisijaisesti suunnattu niille jotka lähtevät liikkeelle ilman aiempaa kokemusta aiheesta. Kokeneemmille nämä on varmasti ihan itsestäänselviä asioita.

Tarkoitus ei ole alkaa kasaamaan mitään kaiken kattavaa sanastoa. Sellaisia varmasti löytyy netistä ennestään. Ennemminkin yritän nostaa sellaisia missä itsellä on ollut jotain uutta opittavaa tai tarkennettavaa. Ja pyrin avaamaan asioita niin, että jopa minä ymmärrän mistä puhutaan. Välillä kun asiansa osaavien puheita kuunnellessa tai luettuani en ollut ihan varma olinko jopa enemmän sekaisin kuin alunperin. Kun aloittelijalle selittää uutta sanastoa, niin ei ole kovinkaan hyödyllistä selittää sitä muun yhtä oudon sanaston avulla. Sen sijaan pitäisi käyttää kieltä, jota se aiheesta ennestään tietämätön ymmärtää. Katsotaan miten tässä itse onnistun.

En siis edes yritä kirjoittaa mitenkään ammattimaisen tarkasti oikein. Jos kuitenkin mahdollisesti kokeneempana huomaat selkeitä asiavirheitä, niin kommentoi rohkeasti tai laita viestiä. Korjaan sellaiset virheet tottakai.

Tässä ensimmäisessä osassa keskityn tuloslaskelmaan ja taseeseen. Meinasin ensin ottaa tähän enemmänkin, mutta oikeastaan näistä kertyy asiaa yhdelle kertaa ihan riittävästi. Tämä on myös yksi niistä asioista, joiden sisäistämiseen itsellä on mennyt ehkä eniten aikaa. Ja myös yksi niistä perusasioista, jotka jokaisen yrittäjän pitäisi ymmärtää ainakin jollain tasolla.

Tuloslaskelma ja tase tulee esille vähintäänkin tilinpäätöksen yhteydessä. Mutta ei pelkästään siinä, vaan missä tahansa kohden voi tarkastella sen hetkistä tilannetta. Ja on varmasti ihan järkevääkin ottaa raportit esimerkiksi kuukausittain ja tarkastella missä mennään.

Oheisissa esimerkkikuvissa luvut ja koko osakeyhtiö on täysin hatusta keksittyjä. Ei siis kannata käydä miettimään onko luvuissa mitään järkeä. Ajatus on lähinnä näyttää miltä tuloslaskelma ja tase voisi näyttää. Olen ottanut nämä raportit ilmaisella Kitsas -ohjelmalla tehdystä harjoituskirjanpidosta. Kyseisestä ohjelmaa voi käyttää harjoitustilassa esimerkiksi tällaisten asioiden harjoitteluun.

Tuloslaskelma

Tuloslaskelmasta näkyy yrityksen tulot ja menot tilikauden tai muun tarkastelujakson (esim. 1kk) aikana. Tämä oli itselle selkeämpi kuin tase, mutta silti opittavaa oli rakenteessa ja minkä otsikon alle mitäkin menee. Tilikartan laajuus tietysti vaikuttaa myös ja kuinka laajana asiat halutaan tuloslaskelmassa esittää. Tilikarttaan en mene tässä sen tarkemmin muuten kuin mitä oheisissa esimerkeissä näkyy. Perusajatuksena on kuitenkin, että eri asioille on omat tilinsä joihin ne merkataan ja saadaan näin eriteltyä rahaliikennettä tarkemmin.

Liikevaihto kertoo yrityksen tuotteiden ja palveluiden myynnin. Se löytyy tuloslaskelmasta ensimmäisenä. Liikevaihtoon ei kuulu arvonlisävero, koska se ei ole yrityksen tuloa vaan matkalla verottajalle. Esimerkkikuvassa liikevaihdon alla on vain yksi tili 3000 Myynti. Käytännössä saatat haluta eritellä tarkemmin jolloin siihen tulisi muitakin rivejä.

Liikevaihdon jälkeen esimerkin tuloslaskelmassa on muissa tuotoissa saadut avustukset. Ne ei tässä tapauksessa ole osa liikevaihtoa. Näitä en lähde sen tarkemmin erittelemään enkä selittelemään tässä postauksessa ja suosittelen muutenkin kääntymään osaavan kirjanpitäjän puoleen. Seuraavana tulojen jälkeen tulee loogisesti erilaiset menot.

Joissakin tuloslaskelmissa on materiaalista ja palveluista syntyneiden kulujen jälkeen väliotsikko bruttotulos, josta on siis vähennetty sen edellä olevat asiat. Tässä esimerkissä sitä ei ole erikseen, mutta sen paikka olisi siis ennen henkilöstökuluja.

Henkilöstökulujen, poistojen ja muiden kulujen jälkeen saadaan liikevoitto/-tappio. Luonnollisesti siitä on taas vähennetty sitä edeltävät asiat esimerkin laskelman mukaisesti. Tästä summasta on huomioimatta vielä ainakin korot ja verot.

Seuraavana tuloslaskelmassa on rahoitustuotot ja rahoituskulut. Näiden jälkeen taas väliotsikko voitto/tappio ennen tilinpäätössiirtoja ja veroja. Lopuksi tässä esimerkissä vähennetään vielä ne verot, jonka jälkeen saadaan lopulta tilikauden voitto/tappio.

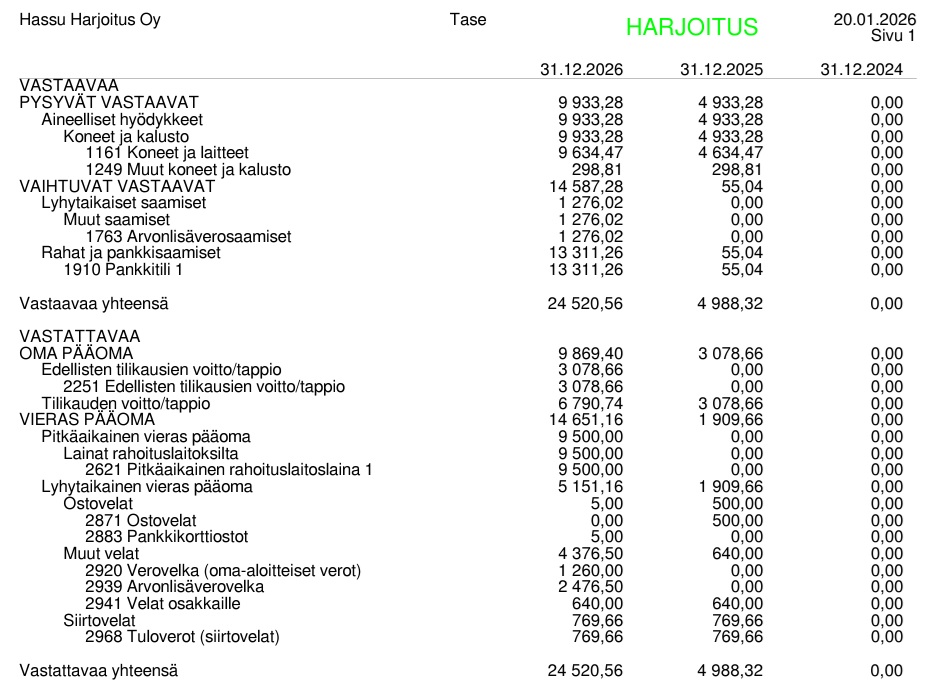

Tase

Taseessa näkyy käytännössä millä mallilla yrityksen varat, velat ja pääoma on sillä hetkellä. Eli minkä verran yrityksellä on kiinteää omaisuutta, paljonko tilillä on rahaa, minkä verran on velkaa, jne. Tässä ei siis suoraan näy sen vuoden myynti tai kulut (toki ne vaikuttavat taseeseen), vaan tämä kuvaa nimenomaan aiemmin mainittuja. Tase jakaantuu edelleen vastaavaan ja vastattavaan. Näiden kahden puolen tulee olla yhtä suuret. Kirjanpidossa on virhe, jos luvut eivät vastaa toisiaan. Vastaavaa puoli jakaantuu edelleen pysyviin vastaaviin ja vaihtuviin vastaaviin. Vastattavaa puoli taas jakaantuu omaan pääomaan ja vieraaseen pääomaan.

Vastaavaa kertoo mitä varallisuutta yrityksellä on. Pysyvät vastaavat voivat olla esimerkiksi rakennuksia ja rakennelmia, sekä koneita ja kalustoa. Toisinsanoen pidempiaikaista omaisuutta.

Vaihtuvat vastaavat sen sijaan ovat esimerkiksi vaihto-omaisuutta kuten myytävää tavaraa, myyntisaamisia, rahat ja pankkisaamiset, jne. Tässä kohdassa voidaan esimerkiksi nähdä pankkitilillä olleen taseen laatimishetkellä 13 311,26 euroa. Näille pitää luonnollisesti löytyä vastine vastattavien puolelta, jotta tiedetään mistä ne rahat on sinne tilille tulleet. Tämän vuoksi vastaavaa ja vastattavaa pitää olla yhtä suuret – muuten jotain on jäänyt merkitsemättä.

Vastattavaa kertoo siis miten vastaavaa puolella oleva varallisuus on rahoitettu. Omaa pääomaa ovat esimerkiksi osakepääoma, sekä nykyisen ja edellisten tilikausien voitot/tappiot. Vieras pääoma puolestaan on esimerkiksi pankkilainoja, ostovelkoja, verovelkaa tai esimerkiksi osakkaiden itse lainaamia rahoja kuten esimerkkikuvassa (velat osakkaille).

Tase oli alkuun itselleni näistä kahdesta laskelmasta se kummallisempi ja kesti hetken tajuta miten homma toimii ja mitä menee minnekkin. Tuloslaskelma oli selkeämpi kun ynnäiltiin tuloja ja menoja. Loppujenlopuksi tasekaan ei ole sen kummallisempi kun sen idean oivaltaa. Käytännössä siis jos esimerkin tilikaudelle lisättäisiin vaikka 1 000 e voittoa, niin lisääntyisi vastaavaa puolella pankkitilin saldo 1 000 e ja vastattavaa puolella sama summa tulisi tilikauden voittoon. Tai pankkilainaa nostaessa menisi esimerkiksi 10 000 e vastaavaa puolella pankkitilille ja vastattavaa puolella lainoihin rahoituslaitoksilta eli vieraaseen pääomaan.

Lopuksi

Tässä ei ollut varsinaisesti tarkoitus alkaa purkamaan tuloslaskelmaa tai tasetta yksityiskohtaisemmin, mutta ainakin itselle kyseisten asioiden ymmärtäminen vaati hieman lukujen pyörittelyä päästäkseni jyvälle. Tarkemmin näistä kannattaa keskustella kirjanpitäjän tai jonkun talousihmisen kanssa. Etenkin siitä mitä sitten lopulta menee millekkin kirjanpidon tilille. En lähde niihin ottamaan tämän tarkemmin kantaa, koska en ole itse mikään taloushallinnon ammattilainen. Ja kuten alussa mainitsin, nuo esimerkin luvut on täysin hatusta heitettyjä. Ei kannata siis niinkään tuijottaa lukuja eikä edes tilien nimiä, vaan lähinnä periaatetasolla mistä tuloslaskelmassa ja taseessa on kyse.

Netistä löytyy varmasti myös paljon lisätietoa. Ja itselläni ainakin asiaa helpotti kummasti, kun tein ilmaisella Kitsas -ohjelmalla harjoituskirjanpidon missä pystyin konkreettisesti kokeilemaan mitä eri raporteissa tapahtuu kun syötän jonkun tulon tai menon. Useamman kerran tuli silti ihmeteltyä miten tämä oikein menee ja välillä piti kirjanpidon ammattilaiselta kysyä neuvoa.

Toivottavasti sait tästä postauksesta jotain helpotusta pähkäilyyn mikäli nämä asiat on sinulle uusia. Seuraavassa osassa katsellaan sitten jotain muita termejä. Ehkä ei ihan näin tarkkaan joka asiaa, mutta tämä oli ainakin itselle sen verran merkittävä opeteltava matkan varrella, että sen miettimiseen kannatti käyttää muutama lause enemmän aikaa. Jos tulee mieleen jotain sanastoa mitä voisi käydä läpi, niin laita kommenttia.

– Reijo –